比亚迪卖车险,醉翁之意不在“保费”

比亚迪卖车险,醉翁之意不在“保费”

没想到,第一批小米 SU7 车主提车之后就开始 " 叫苦连天 "。

部分网友将保险页面的截图分享出来,发现顶配版的小米 SU7,需要交付 7000 元左右的保险费用,有的甚至交了超 8100 元保险费用,和五十万级别燃油车的保险费用处于同一水平。比小米 SU7 更贵的理想 MEGA 和问界 M9,每年的保险费用也不过分别在 5000 元左右和 7000 元左右。

贵,实际上是新能源车的保险范围变广导致。此前央视还报道,某些财险公司用各种借口 " 婉拒 " 新能源车主的承保续保,尤其是运营新能源车,其根本原因是新能源车赔率高,不想做赔本生意。

技术在不断迭代,但高保费、难上险这些汽车 " 周边 " 问题反而成为新能源汽车发展的隐藏阻力。如果让最期望新能源汽车持续发展的新能源车企入局车险行业,这些问题有没有可能就能得到解决?就在这样的背景下,比亚迪出手了!

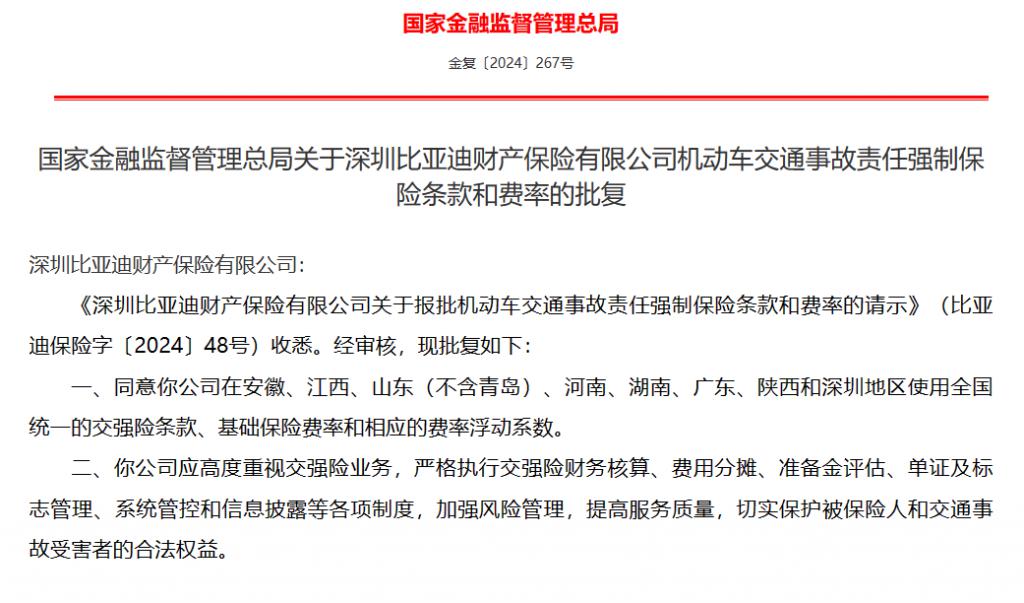

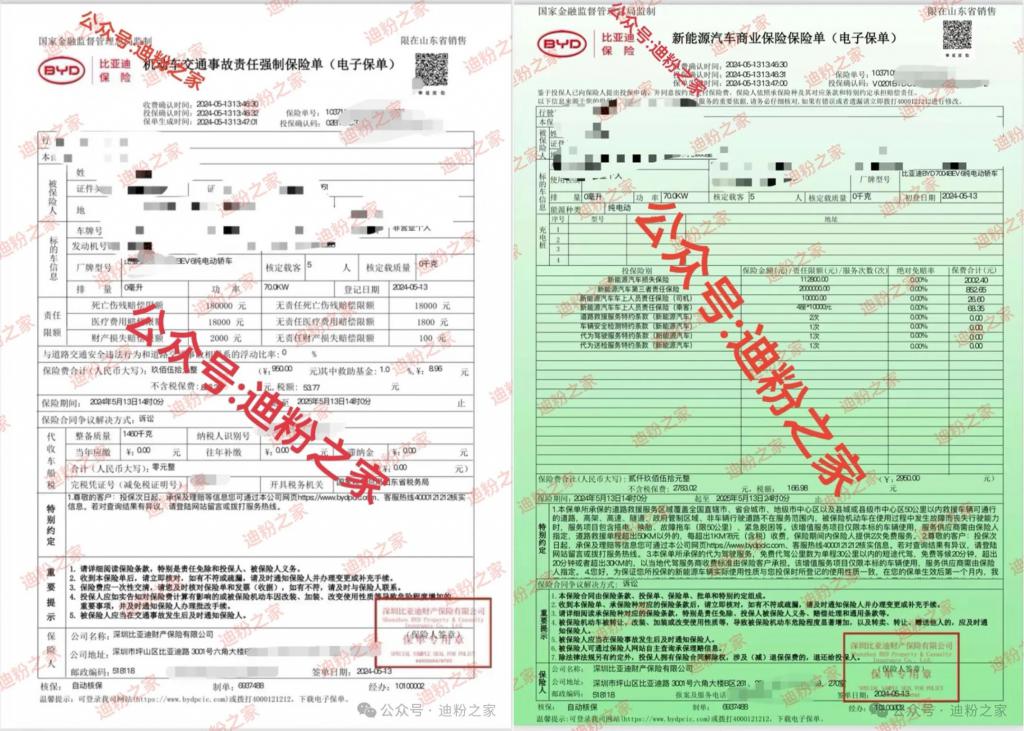

目前,比亚迪财险已经获批,可以在全国八个地区使用全国统一的交强险条款、基础保险费率和相应的费率浮动系数。最近," 迪粉之家 " 发布消息称,比亚迪保险首份保单已经开出,涉及车型为荣耀版 24 款海豚自由版,目前该车型指导价 11.28 万元,其中交强险 950 元,商业险 2950 元,保费共计 3900 元。

值得注意的是,不少比亚迪海豚车主表示在某知名保险公司的首年保险就已经超过 5000 元。这是不是证明,车险行业也不能 " 躺赢 " 了?

小通从公布的批复中找到一些细节。比亚迪在国内有九大生产基地,坐落于广东深圳、陕西西安、湖南长沙、江苏常州、北京顺义、安徽合肥、江西南昌、贵州贵阳和重庆。对照批复中已同意的地区,当中就有不少地区支持比亚迪保险。

说白了,为比亚迪带来更多财税的地区成为比亚迪车险的首批 " 试验田 "。只不过,目前只批复了比亚迪的交强险,至于商业险支持在哪些地区开展暂未批复。

小通认为,比亚迪财险之所以比其他财险公司报出更低的价格,不过是前期的 " 赔本赚吆喝 " 罢了。据了解,比亚迪针对海豚车型推出限时购车福利,在 5 月份购车即可赠送全车保险等好礼(详情请咨询官方)。换而言之,在限定时间内购买比亚迪海豚车型直接赠送保单,即便现在看起来比较优惠,后续各款车型的保单定价可就说不准了。

实际上,比亚迪进入保险行业还算比较早。2021 年,比亚迪就成立了包括保险经纪业务、保险代理业务的贵阳比亚迪盛世新景汽车销售服务有限公司,到 2022 年成立了比亚迪保险经纪有限公司,2023 年将易安财险更名为比亚迪财险,正式进入汽车保险行业。

纵观国内车市,布局保险行业的车企并不少。2020 年,特斯拉保险经纪成立;2021 年,小鹏成立了天津小鹏商业保理有限公司;2022 年 6 月,理想汽车收购银建保险经纪公司获得保险经纪牌照,直接开展车险业务;2023 年 3 月,蔚来汽车收购汇鼎保险经纪有限责任公司。

除此之外,哪吒汽车近年来申请了 " 哪吒车险 "" 哪吒汽车保险 " 等商标,虽然暂未完成审批注册,但从中可以看出哪吒汽车进入汽车保险行业的野心;供应商足够完善的小米集团,旗下也有保险经纪公司,因此也不能排除小米汽车进入汽车保险行业的可能性。

来源:企查查

为何多家新能源车企选择开拓保险行业?原因非常简单,就是新能源车保险行业有挖掘空间。新能源汽车市场正处于高速发展阶段,据东吴证券研报测算,预计到 2025 年,新能源汽车销量将达到 1167 万辆,保有量达 3693 万辆,保费规模达 1865 亿元,占车险总保费比例约为 18.7%;预计 2030 年保费规模将达 5309 亿元,占车险总保费比例约为 34.9%。

再看人保财险、平安产险、太保产险三大保险企业的市场成绩,总市场份额接近七成,保费收入高达 6029.91 亿元,承保利润高达 157.65 亿元。

这样的财报数据,谁看了不眼馋,更何况车企本身就具备品牌知名度优势,像比亚迪入局保险行业,前期多给点优惠,说不定就把知名度做起来了。

开头提到,当下新能源车的保险问题主要有两种:保费贵的保险,和部分保险企业不愿意承接所有新能源车的保险。

新能源车企入局保险行业,价格方面可能与保险企业有一定优势,但在小通看来,最主要的优势还是车企省心的 " 一条龙 " 服务。

能否上险的根本问题,在于对产品风险的认知清晰度。保险企业之所以不敢承接所有新能源车的保险,就是因为对新能源产品本身的了解不够深,保险企业是否承接保险,数据是最主要的参考。

根据浙商财险公布的 2023 年保单数据,新能源车的出险率是燃油车的两倍,而且 2023 年车险新增保单的综合成本率基本超过 100%。也就是说,车险新单业务已经没有太高的盈利,如果还承接出险率更高的新能源车,只会进一步降低保险企业的营收。

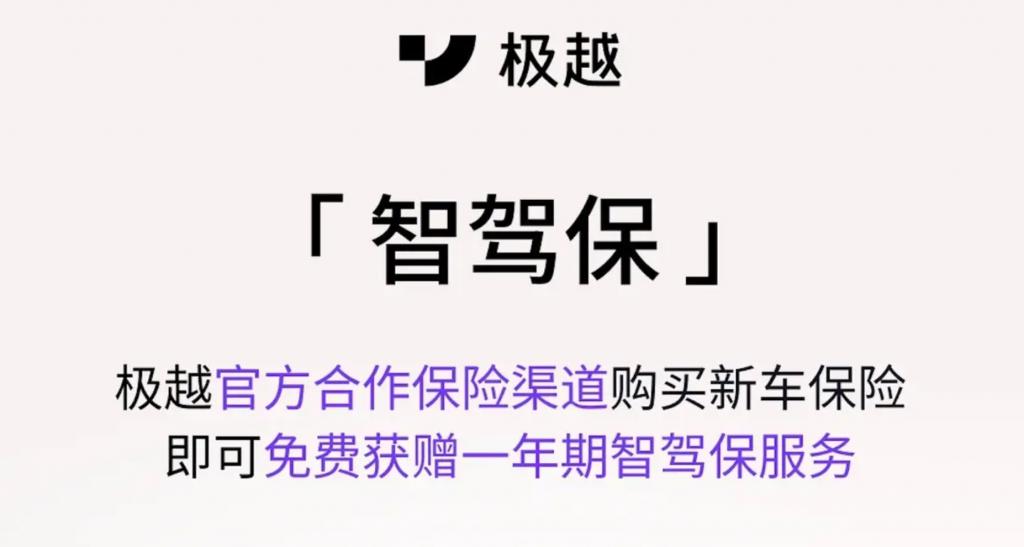

车企的优势在于对产品知根知底,了解新能源车的动力系统、智能化、底盘、电池等关键领域出问题的概率,技术实力正是车企入局保险行业的底气。比如,极越汽车携手平安产险在今年 3 月份推出 " 智驾保 ",当用户使用 PPA 领航辅助时发生事故,产生的费用不会由车主承担,而且因此导致的第二年保费上涨,也是由极越方面承担。

当然," 智驾保 " 只是功能保障产品,非保险产品,保障范围只是车辆和经济损失,似乎对保障车内人员的人身安全没有特别说明。不过,像极越汽车一样根据自身技术实力推出定制保险,这对想要入局保险行业的车企来说,会不会是一个契机。更何况,新能源车企是新能源行业发展的推动者,他们可不希望用户由于保险方面的限制,阻碍这行业的发展。

从目前来看,车企入局保险行业可能对消费者而言是有利的,但这当中可能存在一些问题,那就是车企在整个行业链中充当的角色太多。

车辆出险后,保险公司会派专门的车险勘查员到现场进行定损,避免事后的理赔过程带来麻烦。在这过程中,保险公司属于第三方,本身有一套完善的定损程序,不会无缘无故偏袒车主和车企。当车企也负责保险之后,如何让车主认可整套流程的公正性,这还是个问题。

-

- vivo Y200 GT 发布:6000mAh 大电池,入门千元机的续航卷起来了

-

2024-05-21 01:56:15

-

- 逛博物馆比逛菜市场还挤,如何接下这“泼天的流量”?

-

2024-05-21 01:53:58

-

- 四川一稻虾基地被博主传“随便捡”损失惨重,“完全劝不退!”律师详析三大焦

-

2024-05-21 01:51:41

-

- 2024年,校园外卖创业者的取舍

-

2024-05-21 01:49:24

-

- 连发4个大招,房价会上涨吗?专家:不必过早担心新政可能引发的房价暴涨问题

-

2024-05-21 01:47:08

-

- 涨价难救康师傅

-

2024-05-21 01:44:51

-

- 腾讯版“GPTs”和助手App将上线,内部600个业务已接大模型

-

2024-05-21 01:42:34

-

- 为什么有些人这么恨“华为”?

-

2024-05-19 04:30:46

-

- 盒马“城市包围农村”的方式走对了吗?

-

2024-05-19 04:28:30

-

- 摩根大通汽车行业调查:“价格战”转向“配置战”

-

2024-05-19 04:26:14

-

- 投入约10万亿日元!本田“更新”全球电动化战略,2030年前欲在全球投放7款纯

-

2024-05-19 04:23:58

-

- 千亿身家大佬信息泄露,牵扯三大运营商?

-

2024-05-19 04:21:43

-

- 丰田要使用比亚迪的插混技术?回应来了!

-

2024-05-19 04:19:27

-

- 大模型价格“卷”起来了,幻方、字节和智谱纷纷下场,GPT4一年降价超80%

-

2024-05-19 04:17:11

-

- 高铁调价,有何深意?

-

2024-05-19 04:14:55

-

- 5G异网漫游将至:联通电信将成最大赢家?

-

2024-05-19 04:12:39

-

- 顶尖专家监守自盗?在其曾任主编的期刊上狂发抄袭文章

-

2024-05-19 04:10:23

-

- 为2025年残特奥会预热!粤港澳大湾区(广东)残疾人艺术汇演在深圳举行

-

2024-05-18 01:48:20

-

- 电子猫眼正对邻居大门被判侵犯隐私权

-

2024-05-18 01:46:04

-

- 未佩戴护目镜,男子装修时铁钉射进左眼,医生小心翼翼取“眼中钉”

-

2024-05-18 01:43:48

世界综合国力排名(联合国五常综合实力大排名)

世界综合国力排名(联合国五常综合实力大排名) 2023年十大高产玉米品种(排名第一的玉米品种名字)

2023年十大高产玉米品种(排名第一的玉米品种名字)