巴黎世家打骨折,LVMH老板丢首富

巴黎世家打骨折,LVMH老板丢首富

文 | 消费巴士

曾经奢侈品让人高攀不起,现在它们用 " 骨折价 " 等你。

今年以来,Balenciaga 巴黎世家、Versace 范思哲、Givenchy 纪梵希、Burberry 博柏利等奢侈品牌出现了较大幅度的折扣。

有媒体报道称,今年前四个月,Balenciaga 提供折扣的时长从去年的仅 1 个月延长到了 3 个月,平均折扣率从 30% 增加到了 40%,折扣商品的数量也多了一倍,占到它在天猫平台库存的 10%。

Balenciaga 的 " 骨折 " 也蔓延到了日本。有东京的奢侈品代购表示,Balenciaga 去年提供给超级贵宾的折扣有点平淡,但今年基本都是 6 折,有很多经典款和曾经的爆款," 算是把压箱底的货都搬出来了 "。

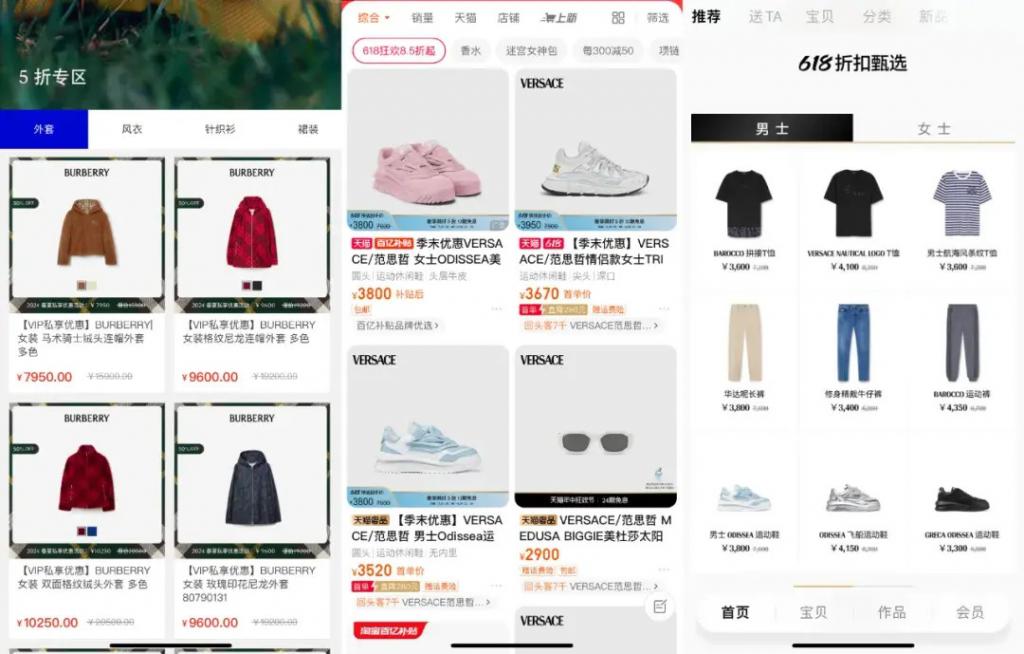

Burberry 天猫旗舰店的折扣专区里,商品被分成了七折、六折、五折几档,其中仅五折专区商品就有 70 多件,产品包括女士双面风衣和男士经典花纹 POLO 衫。而 Versace 的天猫旗舰店中,从衣服、鞋子到箱包、配饰,也有数十款产品正以 5 折价格出售。

Burberry(图左)和 Versace(图中右)的折扣力度。

大幅打折一向是奢侈品的大忌,毕竟这会影响高端定位,导致核心用户流失。但整个奢侈品行业正在告别高速发展时代,打折可能是部分品牌不得已而做出的艰难决定。

根据贝恩咨询的统计,全球奢侈品市场的增速在 2021、2022 两年分别为 29% 和 22%,但其预计全球个人奢侈品市场在 2024 年的增速只有 4%。就在上周,拥有 Givenchy、Fendi、Celine、Loewe、Kenzo 等非顶奢品牌的 LVMH 市值被宝洁反超,它的老板 Bernard Arnault 也丢掉了全球首富的位置。

困在两级分化里的二线奢侈品

的确还有品牌风采依旧。

6 月初,梵克雅宝宣布涨价,提价幅度约 5%-11%,经典款 " 黄 K 金红玉髓 " 五花手链从 3.67 万元涨至 4.08 万元。消息一出,有人凌晨三点跑去排队抢购,有人排了 5 个小时才最终进店。

而在年初涨价 6% 后,香奈儿又宣布它下半年还可能进一步调价。2019 年至今,它的小号 CF 手袋已经从 3.37 万元涨到了 8.08 万元,涨幅 140%。不但保值还能增值的神操作,令富裕阶层对它更趋之若鹜,它也似乎进了更多未来顾客的 " 心愿单 "。

同样靠涨价维持销售额的还有爱马仕。在富裕阶层看来,身处低迷大环境仍能拿下铂金包,更能凸显经济实力。

但靠涨价续命的好福气只属于极少数顶奢,它们通常严控供给、用高价维护品牌形象,对拥抱电商和中产也表现得相对克制。

相比而言,上述 " 打骨折 " 的品牌无论是价格带还是稀缺性都和顶奢有段距离,属于 " 二线奢侈品 "。而它们的主力消费者,则是消费能力不那么稳定的中产阶级,以及有闲钱爱赶时髦的年轻人。

以 Balenciaga 为例,无论是外形夸张的老爹鞋,还是 Oversize 风格的 Berkind Bomber 夹克,被它们吸引的更多是千禧一代或者 Z 世代。Burberry、Givenchy 和 Versace 的顾客里,则有部分是每年要 " 买点好的 " 来犒劳自己的年轻白领。

然而在经济下行带来的 K 型分化里,这批消费者的购买力率先被分化掉了。高净值人群仍有预算购买爱马仕、梵克雅宝和香奈儿,中产们却不一定还能为爱发电,买奢侈品维持体面。

当两级分化遇到中国市场,作为奢侈品牌主要增长来源的中国,成了业绩下滑最厉害的地方——也许也因此积累了太多库存。

在截至 3 月 31 日的 24 财年,Burberry 的收入同比下跌 4% 至 30.9 亿英镑,税前利润下跌 40% 至 3.83 亿英镑。仅今年头三个月,它在中国大陆的销售额就下滑了 19%。

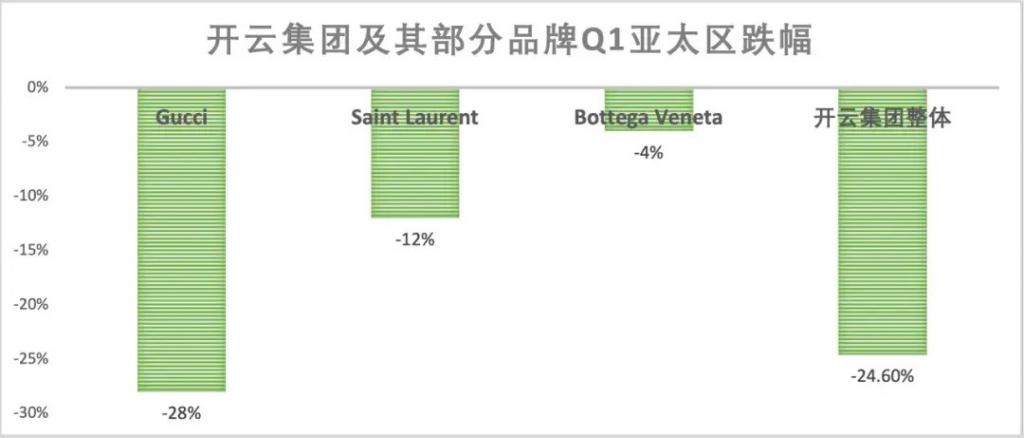

尽管没有公开 Balenciaga 和 Givenchy 的销售数据,但两个品牌的母公司开云集团和 LVMH,第一季度在亚洲的销售额分别下滑了 24.6% 和 6%。其中开云集团 Q1 在亚太区相比去年同期少卖近 5 亿欧元,集团旗下的 Saint Laurent 和 Bottega Veneta 分别在亚洲录得了 12% 和 4% 的销售额降幅。

数据来源:开云集团财报

服饰品牌资深从业人士吕昌福告诉《消费巴士》,两级分化给二线奢侈品带来了双重影响。一方面是作为主力人群的中产阶级购买乏力,再负担不起原来的定价;另一方面,那些可能缩减预算的超头部高净值人群,他们原来可能一年购买覆盖一二线的多个奢侈品牌,如今会把预算全部留给顶奢以继续彰显身份," 预算减掉的部分一定是二线品牌 ",而一旦二线品牌开始大幅打折,高净值人群的这种心理还会加剧。

垂类品牌也尴尬

即使不在维持定位和打折吸引中产中做抉择,在两级分化中不尽如意的奢侈品牌仍有很多。

6 月 7 日,曾靠 " 豆豆鞋 " 红极一时的西方鞋王 Tod ’ s 宣布,全球最大消费私募基金 L Catterton 已与其创始家族 DellaValle 达成协议,L Catterton 计划收购 Tod ’ s 36% 的股份,并帮助其完成私有化退市。

尽管人们对 Tod ’ s 的前景看法不一,但退市前的最后一份季报显示,Tod ’ s 在今年前三个月销售额同比下滑 6.6% 到 2.52 亿欧元,其中中国区销售额大跌 24%。

时尚行业分析师唐小唐认为,Tod ’ s 正在遭受双重挑战。一方面,作为规模不大的二线奢侈品牌,它在行业分化中的抗击打能力更弱,容易被头部品牌侵蚀市场。另一方面,由于聚焦鞋履品类,并以乐福鞋为主要风格,一旦市场流行的鞋履风格发生变化,为了坚持品牌调性它也不能随意做调整。如今的运动风正是这样一股风潮,导致 Tod ’ s 老顾客稳固却新顾客寥寥。

" 头部品牌能做运动鞋,鞋子对他们来说是占比很小的配件,它们可以跟着市场趋势做调整,但 Tod ’ s 的整体调性决定了它没法做出大调整。" 唐小唐告诉《消费巴士》。

这种双重挑战似乎成了一众垂类二线奢侈品牌共同面临的难题,比如高端高跟鞋品牌 Jimmy Choo,以及以鞋履、皮具为主营品类的 Ferragamo 菲拉格慕。在第一季度,Jimmy Choo 营收同比下滑 9.3% 到 1.37 亿美元,其中亚洲市场以 14% 的跌幅遥遥领先,Ferragamo 的净销售额则在下滑 19.2% 到 2.2 亿欧元。

有业内人士表示,在两极分化的行业环境中,留给二线奢侈品牌的空间将越来越窄,冒着损害品牌形象的风险、靠打折稳住中产客流是艰难的决定,坚持调性硬熬过去也需要极大的定力。

唯一的好消息是,根据奢侈品电商平台萨克斯的统计,人们的奢侈品消费意愿在 2024 年下半年可能会增加。只是不知道,到时这份意愿会率先眷顾到谁。

-

- 运输能力再提升!全国铁路实行新的列车运行图

-

2024-06-19 08:29:23

-

- 连吃28个跌停板,美吉姆面临退市,近5万名股东踩雷

-

2024-06-19 08:27:07

-

- 女大学生网购演唱会门票被骗2000多元,网上搜“怎么要回钱”又被骗

-

2024-06-19 08:24:52

-

- 玩游戏必须懂的网络流行语! 否则你是白打了

-

2024-06-18 12:58:29

-

- 丧尸剧《丧尸国度》团队及角色点评

-

2024-06-18 12:56:13

-

- 那些年我们看过的女孩——桂正和作品赏析

-

2024-06-18 12:53:55

-

- 被指不正常、群星崩溃,郑爽居然“疯”了12年?

-

2024-06-18 12:51:38

-

- 电脑CPU占用太高导致电脑特别卡,轻松解决问题

-

2024-06-18 12:49:21

-

- 地狱叔事件引DNF官方禁止用户直播旭旭宝宝以后能继续播DNF吗?

-

2024-06-18 12:47:04

-

- 新年第一天王菲没跟谢霆锋在一起,而是与前夫好友贴心画眉?

-

2024-06-18 12:44:47

-

- 著名笑星大兵:原本他靠嘴吃饭,同样也因他的嘴,前途一败涂地

-

2024-06-18 12:42:30

-

- 陕西十大名菜排名,陕西特色菜有哪些?(看了直流口水)

-

2024-06-18 12:40:13

-

- 欧阳锋搞大小龙女师父肚子,让黄蓉怀上他的孩子,给郭靖戴了帽子

-

2024-06-18 12:37:57

-

- 重磅!杭黄铁路静态验收,上海出发去黄山最快2小时!

-

2024-06-18 04:27:46

-

- 央视著名主播顾国宁:父亲病逝后他又离婚,现在他的生活怎么样?

-

2024-06-18 04:25:31

-

- “将进酒”中的“将”到底应该怎么读?

-

2024-06-18 04:23:15

-

- 怎么吃主食不胖?研究称放冰箱后再加热就行…

-

2024-06-18 04:20:59

-

- 徐汇徒步一日游⭐线路安排徐家汇公园(大中华橡胶厂烟囱)→小红

-

2024-06-18 04:18:43

-

- 披荆斩棘乘风破浪:张峻宁海陆,吴卓羲张馨予新欢旧爱知多少?

-

2024-06-18 04:16:27

-

- 游戏王——盘点游戏王主角们的王牌怪兽

-

2024-06-18 04:14:11

世界综合国力排名(联合国五常综合实力大排名)

世界综合国力排名(联合国五常综合实力大排名) 2023年十大高产玉米品种(排名第一的玉米品种名字)

2023年十大高产玉米品种(排名第一的玉米品种名字)