营收12亿,成本占大半,海外仓第一股波折上市

营收12亿,成本占大半,海外仓第一股波折上市

文|胡依婷

编辑|袁斯来

这是一场急迫之下涌动着不安的 IPO。

5 月 28 日,跨境电商供应链解决方案服务商 EDA 集团控股有限公司(02505.HK)(以下简称:易达云)终以 " 海外仓第一股 " 于港交所上市。在平淡的市场中,易达云股价涨幅多少能吸引一些目光。首日其股票大涨 84.21%,总市值达 18.48 亿港币。

跨境电商平台或想要做大的品牌绕不开海外仓。它是跨境物流的基础设施之一,在尾程环节提供海外货物仓储、联动配送等本土化服务。自 2021 年亚马逊封号潮,数以万计的店铺被封,海外仓被急于安置库存的卖家们炒热,曾经历过山车式起伏。

跨境眼观察发布的《2023 海外仓蓝皮书》数据显示,2020-2022 年欧美日等主要海外消费国家的海外仓数量均呈现快速增长趋势。其中美国 2022 年新增 253 个海外仓。

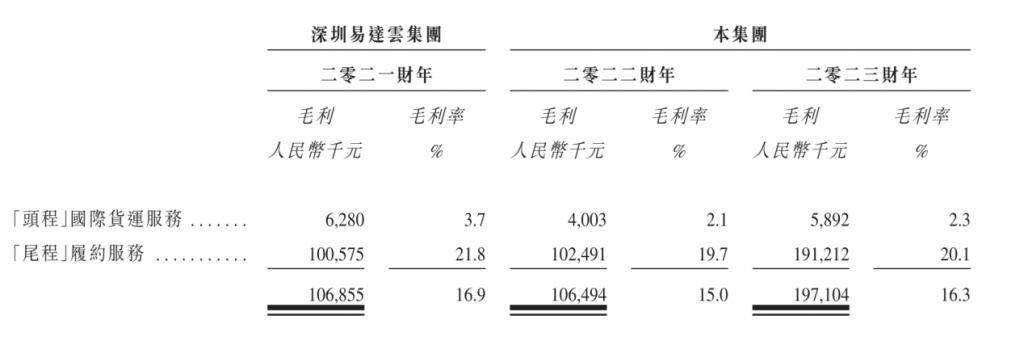

2021 年谷仓、递四方、乐歌等服务商纷纷扩仓。招股书显示,易达云也于此时扩建仓库,承接激增的需求。其尾程履约服务的毛利实现近 3 年的高值,达到 21.8%。

情势在 2022 年急转直下。海外需求回落、海运恢复常态,海外仓进入出清和整合阶段。作为大型海外仓服务商,易达云仓库管理成本同比增长超 3000 万元,而尾程履约服务的毛利率滑落至 19.7%。同时期公司的净利率仅为 5.1%,净利不足 4000 万元。

易达云不同业务毛利,图源企业招股书

直到 2023 年跨境电商通路顺畅后,易达云才逐渐恢复。易达云选择面向客户加大赊账尺度。2023 年,易达云的总收入为 12.09 亿元,贸易应收款较 2021 年增加近 1 亿元,平均周转周期也持续增加至 32 天。

赊账放宽的同时,易达云自身的资金需求仰赖借贷。过高的负债将阻碍其上市,但易达云不能放弃。距第一次递表不足 3 个月,易达云二次递交申请书,最终上岸拿到回血的机会。

以海外仓为主营业务上市

和自建海外仓的公司不同,易达云其实对业务走向没有太多控制力,更多只能随着外界错综复杂的变化沉浮。

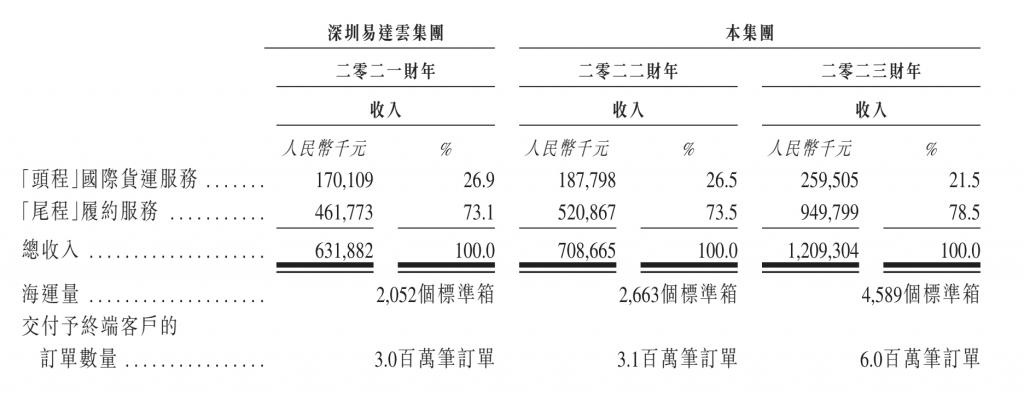

易达云面向电商卖家、货运代理和海空承运商等客户提供 SaaS 服务和全流程的履约服务,包含国内头程和海外尾程。其中,尾程履约是易达云的主营业务,在营收中占比已超七成。

易达云分业务占比,图源招股书

海外仓是尾程履约的重心,承载货物仓储,也是派送到门的起点。

目前,易达云的海外仓业务也遵循 " 轻资产 " 模式。公司在美国、加拿大、英国、德国和澳大利亚承包了 57 个海外仓,其中 46 个为加盟仓。

国内头程配送成熟度高竞争大、毛利不足 3%,而易达云在海外仓布局更为精细。

易达云的客群以品牌商或制造商为主,且配送的包裹大多为电器、家居家私、汽车配件、户外家具和机械五金等中大型商品,可收取较高单价。

除常规仓储和借助第三方配送外,为进一步提升毛利,易达云还提供库内换标、重新拆组等增值服务。加之以美国为核心市场,易达云在尾程履约的毛利可达到头程的近 10 倍。

支撑盈利的同时,据弗若斯特沙利文数据,易达云在中国所有以海外仓模式为主的 B2C 出口电商供应链解决方案供应商中排名第六,市占约为 0.5%。

毛利回升、体量较大,相比于 SaaS 服务,海外仓业务成为易达云冲击上市的首选。但这般大宗的生意,以轻量化落地,易达云也承受着多方的风险。

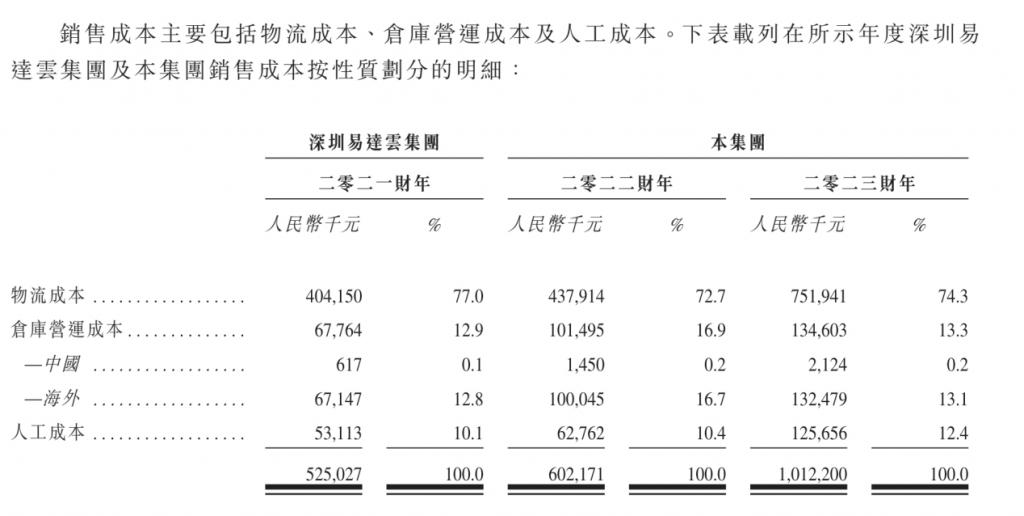

从仓储和派送来看,易达云大部分仓库以加盟租赁为主。2021-2023 年,其仓库营运成本不断上升,2023 年已达 1.3 亿元,包括支付超过 60 家第三方仓储供应商的费用。

易达云各项成本,图源招股书

运输与派送环节,易达云并无自营团队,成本控制力较弱。招股书显示,公司合作了 300 家国际货运代理服务商、海运及空运承运商,以及 80 家当地尾程履约服务供应商。这意味着当出现燃油费用上涨、航线受阻等情况,易达云需支付的费用都将上升。

同时,如若链路上任一参与方出现拖欠或破产,易达云都将难以收回账款,影响公司现金流。近两年,欧美线路的货代公司暴雷或清算的事件频发,其中不乏成立较久的大型公司。而易达云为吸引客户,已将账期增加到 32 天。

将一门重资产的生意轻落地,易达云难以避免担负多方风险。待行业趋于平稳时尽快启动上市进程,或许是其重振的最优选。

重业务、架构复杂、难盈利

以海外仓为核心业务,布局全球三大洲及 20 多个城市后,易达云 2023 年营收超 12 亿元,相较 2021 年几乎翻倍。但净利率自 7.3% 跌至 5.7%,净利不足七千万元。

易达云 3 年间净利润情况,图源招股书

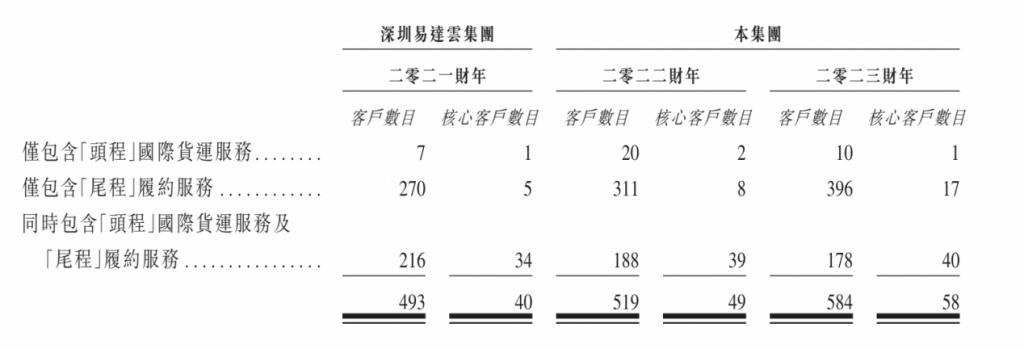

拓客是易达云增收的主要方向。招股书表示,其将年投入 300 万元及以上的客户称为核心客户,委派专人负责并定期拜访。2021 年 -2023 年这类客户逐渐增加,占其营收的比例也不断提升,分别为 80.3%、80.2% 及 90.0%。

2023 年,58 名核心客户包揽了易达云超 10 亿元营收,来自前五大客户的收入达到整体的 37%。

易达云客户情况,图源招股书

核心客户能带来的规模提升远高于零散的中小客群。为巩固这类客户,易达云提出将原本定为 10 日的信用期延长至两个月。这同时也带来不断堆积的帐款:2023 年,易达云的贸易应收款已经超 1.4 亿元。

这意味着,易达云对头部客户的依赖不断加深,短期内将难以分散由客户业务变化带来的风险。

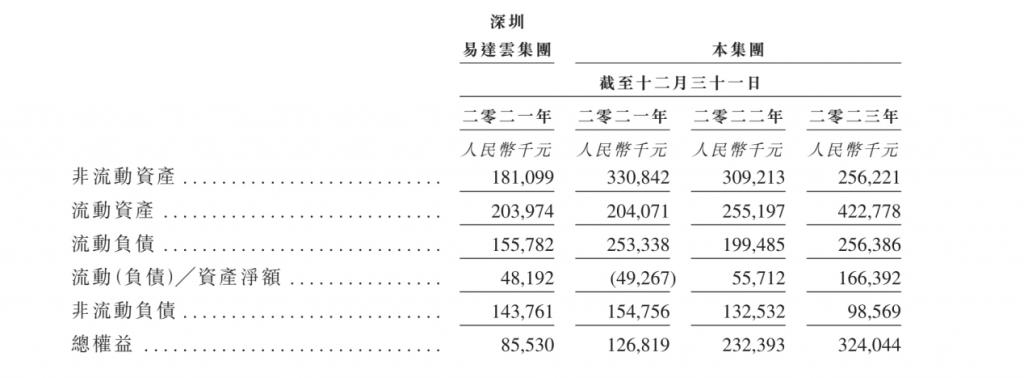

同时,易达云身处主体众多、环节较长的跨境物流行业。随着规模的提升,其包含短期借款、应付账款等在内的流动负债于 2023 年已达到 2.5 亿元。可见,除净利润较低外,易达云的资金压力也不小。

易达云资产与负债情况,图源招股书

即使海外仓的经营面临诸多难题,易达云的业务也曾被看好。招股书显示,大型建材家居企业中国联塑集团控股有限公司(02128.HK)于 2020 年便开始收购易达云的股权。

2021 年,中国联塑通过全资子公司环球物流以 5000 万元代价收购深圳易达云,同时买下该公司 4 名股东 8% 的股权。至此深圳易达云被并入中国联塑。

易达云的董事张文宇、左满伦、罗建峰都来自中国联塑,并在两家公司担任双重职务,负责财务、管理等工作。

易达云股权架构,图源招股书

海外仓已被视为尾程物流必不可少的环节,也吸引着物流或电商企业纷纷加注。而当聚焦这一行业时,业务过重、难盈利等痛点逐渐浮出,即使是头部企业如易达云的上市之路都颇显波折。

-

- iPhone有通话录音了!苹果官宣将ChatGPT集成到系统生态

-

2024-06-13 03:57:56

-

- 本地生活下半场,美团怎么打?

-

2024-06-13 03:55:39

-

- 4分钟一班车,京沪线越来越像打工人的地铁线

-

2024-06-13 03:53:23

-

- 价格战卷向6块6,Tims还能撑起多久?

-

2024-06-13 03:51:07

-

- 智能驾驶,驶向赛点

-

2024-06-13 03:48:51

-

- “一哥”董宇辉,走到退网尽头?

-

2024-06-13 03:46:35

-

- 右翼抬头、马克龙“受伤”,欧洲议会选举怎么了?

-

2024-06-13 03:44:18

-

- 用药贵、用药难,罕见病患者如何与药企共寻出路?

-

2024-06-13 03:42:02

-

- 因军事援助拖延,拜登首次公开向泽连斯基道歉

-

2024-06-12 06:21:26

-

- 国防部新闻发言人张晓刚就美对台军售答记者问

-

2024-06-12 06:19:10

-

- 保罗-索萨:淘汰了阿森纳的葡体不会惧怕尤文,并能淘汰任何对手

-

2024-06-12 06:16:54

-

- 中式长款旗袍装,精致大气,夏季出行必备!

-

2024-06-12 06:14:38

-

- 舒淇的6张图,没有PS胜过PS,图5确实与众不同

-

2024-06-12 06:12:22

-

- 酷BOY黄景瑜,高清壁纸来了(内心OS向)

-

2024-06-12 06:10:06

-

- 看这些怪兽被艾斯奥特曼怎么分尸的

-

2024-06-12 06:07:50

-

- 河南前首富朱文臣失联 证监会稽查总队对其立案

-

2024-06-12 06:05:34

-

- 韩安冉最舍不得删的五张照片,最后一张让人眼前一亮!

-

2024-06-12 06:03:18

-

- 还记得《快乐星球》里的丁凯乐吗?如今27岁的他,竟变成了这样

-

2024-06-12 06:01:02

-

- 鹅厂又抓住了“王炸”,《庆余年》后,张若昀新剧再次成爆款

-

2024-06-11 08:58:37

-

- 斗鱼全站单月"礼物之王",网友:斗鱼七姐素右右

-

2024-06-11 08:56:21

世界综合国力排名(联合国五常综合实力大排名)

世界综合国力排名(联合国五常综合实力大排名) 2023年十大高产玉米品种(排名第一的玉米品种名字)

2023年十大高产玉米品种(排名第一的玉米品种名字)